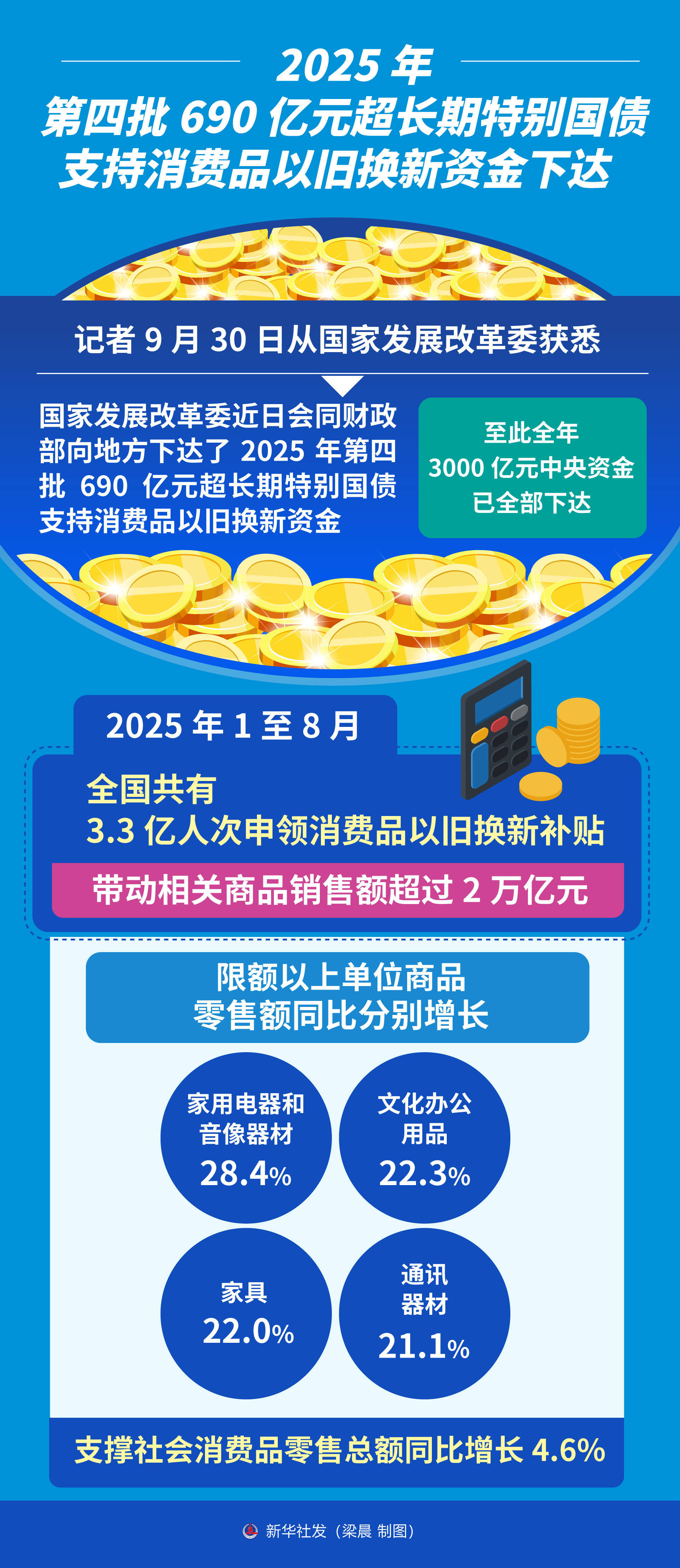

一、行业现状:成熟且充满活力

图片来源于网络,如有侵权,请联系删除

中国移动互联网行业经过多年的高速发展,已进入相对成熟的阶段。目前,移动互联网用户规模庞大且保持稳定增长,用户对移动应用的依赖程度不断加深,涵盖了社交、娱乐、购物、学习、工作等各个领域。移动网络基础设施不断完善,高速稳定的网络覆盖范围持续扩大,为移动互联网应用的广泛使用提供了坚实保障。

在应用生态方面,各类移动应用层出不穷,形成了丰富多样的应用生态。社交应用成为人们日常交流的重要工具,短视频、直播等新兴娱乐形式吸引了大量用户,移动购物、在线教育、远程办公等应用在疫情期间得到了快速发展并逐渐常态化。同时,移动互联网与各行各业的融合不断加深,催生出众多新的商业模式和业态,如移动医疗、移动金融、智能交通等。根据中研普华产业研究院发布的《》显示,当前行业整体呈现出成熟且充满活力的态势,但市场竞争也日益激烈,创新成为企业脱颖而出的关键。

二、发展驱动因素:多轮齐驱,助力前行

技术创新持续推动

5G、人工智能、大数据、云计算等新兴技术的不断发展为移动互联网行业带来了新的机遇和动力。5G网络的高速率、低延迟和大容量特性,将极大地提升移动互联网应用的性能和用户体验,为高清视频、虚拟现实、增强现实等应用的发展提供有力支持。人工智能技术在移动应用中的广泛应用,如智能语音助手、智能推荐系统、图像识别等,能够为用户提供更加个性化、智能化的服务。大数据和云计算技术则为移动互联网企业提供了强大的数据存储、分析和处理能力,有助于企业深入了解用户需求,优化产品和服务。

用户需求不断升级

随着生活水平的提高和消费观念的转变,用户对移动互联网应用的需求不再仅仅满足于基本的功能,而是更加注重个性化、高品质、便捷性和安全性。用户希望能够根据自己的兴趣和偏好获得定制化的内容和服务,对应用的界面设计、操作流畅性、响应速度等方面也提出了更高的要求。同时,用户对个人信息和隐私安全的关注度不断提高,促使移动互联网企业加强数据安全保护措施,提升用户信任度。

行业融合加深拓展空间

移动互联网与传统行业的融合不断加深,为行业发展开辟了新的空间。通过移动互联网技术,传统行业能够实现数字化转型,提升生产效率、优化管理流程、拓展销售渠道。例如,制造业通过工业互联网平台实现设备的远程监控和运维,提高生产自动化水平;零售业通过线上线下融合的新零售模式,为消费者提供更加便捷的购物体验。行业融合不仅为移动互联网企业带来了新的业务增长点,也促进了传统行业的创新发展。

消费升级带动市场增长

中国经济的持续发展和居民收入水平的提高,推动了消费升级的趋势。消费者愿意为高品质、个性化的移动互联网产品和服务支付更高的费用,促进了移动互联网市场的增长。同时,消费升级也促使企业不断提升产品和服务质量,满足消费者日益多样化的需求,形成良性循环。

三、面临的挑战:砥砺奋进,突破瓶颈

市场竞争激烈

中研普华《》表示,移动互联网行业市场竞争激烈,应用同质化现象严重。在社交、娱乐、购物等热门领域,大量相似的应用争夺用户资源,导致用户获取成本不断提高,企业盈利压力增大。同时,头部企业凭借其强大的品牌影响力、用户基础和技术实力,占据了大部分市场份额,新进入者面临较大的竞争压力。

数据安全与隐私保护问题突出

随着移动互联网应用的广泛使用,用户产生的数据量呈爆炸式增长,数据安全和隐私保护成为行业面临的重要挑战。一旦发生数据泄露事件,不仅会损害用户的利益,还会对企业声誉造成严重影响。此外,数据滥用、过度收集用户信息等问题也引起了社会的广泛关注,加强数据安全和隐私保护监管成为必然趋势。

技术创新与人才短缺矛盾

移动互联网行业的快速发展对技术创新提出了更高的要求,但目前行业内高端技术人才短缺的问题较为突出。特别是掌握5G、人工智能、大数据等新兴技术的专业人才供不应求,制约了企业的技术创新能力和产品研发进度。同时,人才培养体系与行业需求存在一定脱节,需要加强产学研合作,提高人才培养质量。

商业模式创新难度加大

经过多年的发展,移动互联网行业常见的商业模式如广告、电商、增值服务等已经相对成熟,新的商业模式创新难度加大。企业需要不断探索新的盈利模式,结合行业特点和用户需求,寻找新的增长点。同时,随着市场竞争的加剧,用户对商业模式的接受度和容忍度也在降低,企业需要更加谨慎地进行商业模式创新。

四、未来趋势:洞察先机,引领变革

5G应用全面普及

未来,5G网络将实现更广泛的覆盖,5G应用将全面普及。除了高清视频、虚拟现实、增强现实等应用将得到进一步发展外,5G还将与工业互联网、智能交通、智慧医疗等行业深度融合,催生出更多创新应用和业态。例如,在工业领域,5G将实现设备的实时远程控制和协同作业,提高生产效率和质量;在交通领域,5G将支持车路协同和自动驾驶技术的发展,提升交通安全和通行效率。

人工智能深度应用

人工智能将在移动互联网应用中得到更深入的应用,成为提升用户体验和企业竞争力的关键。智能语音交互、智能图像识别、智能推荐等技术将更加成熟和普及,为用户提供更加个性化、智能化的服务。同时,人工智能还将在内容创作、客户服务、安全防护等领域发挥重要作用,推动移动互联网行业向智能化方向发展。

物联网与移动互联网融合加速

物联网技术的发展将使大量设备接入移动互联网,实现设备之间的互联互通和智能化管理。智能家居、智能穿戴设备、智能汽车等物联网应用将与移动互联网深度融合,为用户提供更加便捷、智能的生活体验。例如,用户可以通过手机远程控制家中的智能设备,实现家居的自动化管理;智能汽车可以与移动互联网实时连接,获取交通信息、导航服务和娱乐内容。

行业监管加强规范发展

随着移动互联网行业的快速发展,行业监管将不断加强,以保障用户权益、维护市场秩序和促进行业健康发展。监管部门将加强对数据安全、隐私保护、内容审核等方面的监管力度,规范企业的经营行为。同时,将推动行业标准的制定和实施,促进企业之间的互联互通和互操作,提高行业整体发展水平。

五、未来投资战略分析:精准布局,实现共赢

关注技术创新型企业

在移动互联网行业,技术创新是企业发展的核心驱动力。投资者应重点关注那些在5G、人工智能、大数据、物联网等新兴技术领域具有领先优势的企业。这些企业能够通过技术创新推出具有竞争力的产品和服务,满足市场不断升级的需求,具有较大的发展潜力和投资价值。中研普华产业研究院建议,投资者可以通过研究企业的研发投入、技术专利、创新成果等指标,评估企业的技术创新能力,选择具有投资前景的企业进行投资。

布局新兴应用领域

中研普华《》表示,随着技术的不断进步和用户需求的变化,移动互联网行业将涌现出许多新兴应用领域。投资者可以关注虚拟现实、增强现实、智能穿戴设备、智能家居、车联网等新兴领域的发展动态,提前布局具有潜力的企业和项目。这些新兴领域目前可能处于发展初期,但未来市场空间巨大,有望成为行业新的增长点。

重视数据安全与隐私保护领域

数据安全和隐私保护是移动互联网行业发展的重要保障,也是未来监管的重点方向。投资者可以关注那些专注于数据安全技术研发、提供数据安全解决方案的企业。这些企业能够为移动互联网企业提供安全可靠的技术支持,帮助企业应对数据安全和隐私保护挑战,具有稳定的市场需求和良好的发展前景。

加强行业研究与风险评估

移动互联网行业发展变化迅速,投资者需要加强对行业的研究和分析,及时了解行业动态和趋势,把握投资机会。同时,要充分认识到行业面临的风险,如市场竞争风险、技术更新换代风险、监管政策风险等,制定合理的风险评估和应对策略。可以通过与专业的研究机构合作,获取专业的行业研究报告和投资建议,降低投资风险。

结语

2026 - 2030年中国移动互联网行业前景广阔,但也面临着诸多挑战。投资者应充分认识到行业的发展趋势和投资机会,结合中研普华产业研究院的专业研究报告观点,精准布局,选择具有核心竞争力和发展潜力的企业进行投资。同时,要加强行业研究和风险评估,实现投资收益与风险的平衡。如果您想了解更多关于中国移动互联网行业的具体数据动态和发展趋势,欢迎点击《》,获取更多有价值的信息。