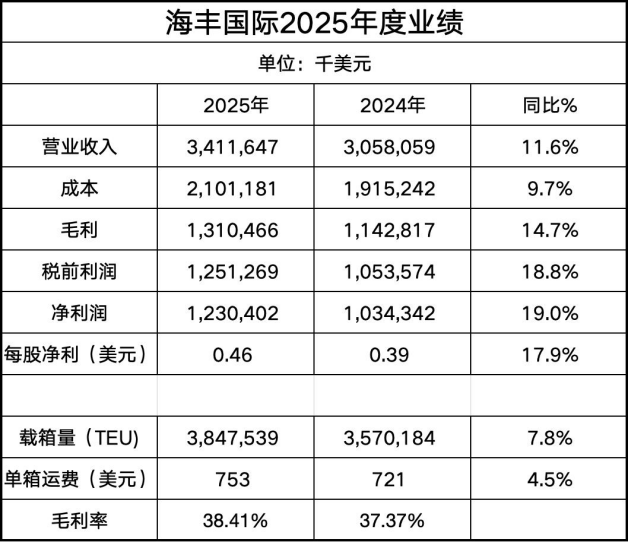

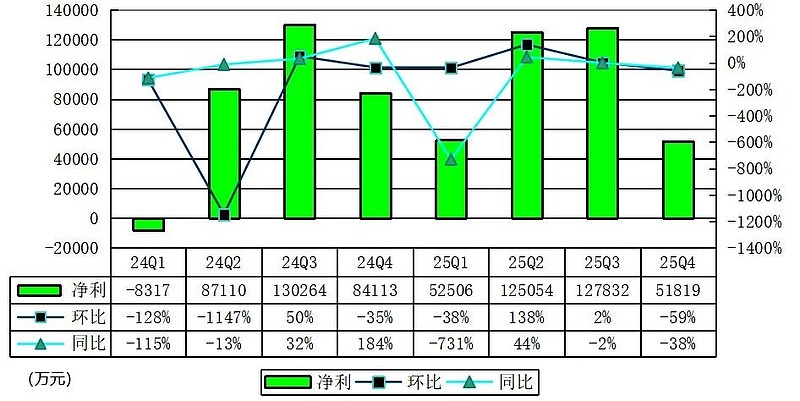

老虎国际:2025年净利1.87亿美元创历史新高,同比增长164.7%

72993

2026年03月19日

(原标题:老虎国际:2025年净利1.87亿美元创历史新高,同比增长164.7%)

图片来源于网络,如有侵权,请联系删除

人民财讯3月19日电,3月19日美股盘前,科技券商老虎国际(Nasdaq:TIGR)公布截至2025年12月31日的第四季度未经审计财务数据。财务数据显示,老虎国际2025年全年营收6.12亿美元,同比增长56.3%,创历史新高;归属于母公司的non-GAAP净利润达到1.87亿美元,同比增长164.7%,亦创历史新高。2025年全年,公司累计新增入金客户16.2万。截至去年四季度末,老虎国际全球客户总资产达608亿美元。

图片来源于网络,如有侵权,请联系删除