关于红利策略你需要知道的四个知识

小微

小微

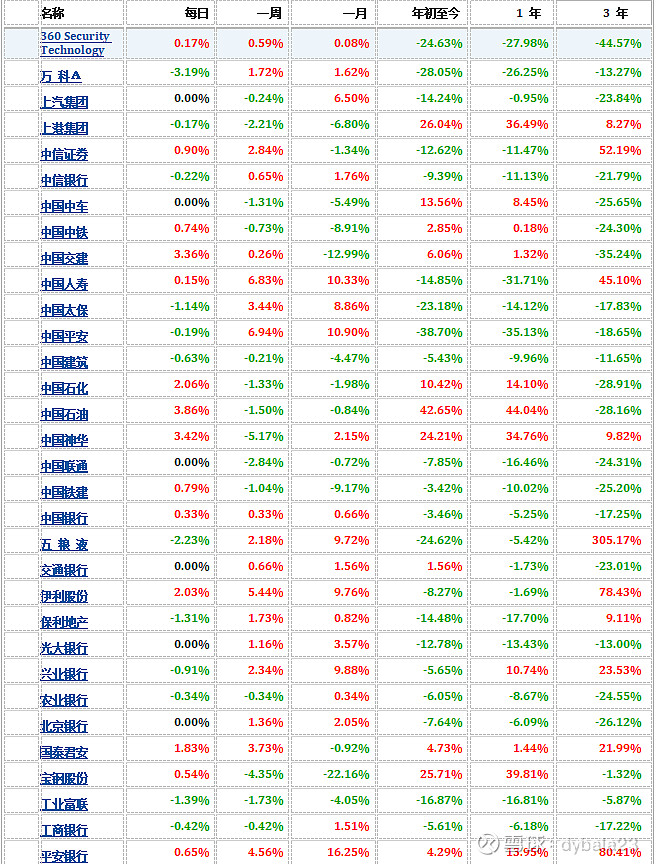

过去三年A股市场反复震荡,但红利策略却表现颇为亮眼,与整体行情形成较强反差。以中证红利全收益指数为例,Wind数据显示,2020/12/31~2023/12/29期间,中证红利全收益指数区间涨幅为35.47%,相较上证指数的超额收益达37.94%。

图片来源于网络,如有侵权,请联系删除

而开年以来,在国务院国资委进一步研究将市值管理纳入中央企业负责人业绩考核等利好政策的推动下,“中字头”板块在弱市中强势拉升,红利策略依然一枝独秀,跑出了超额收益。那红利策略为何持续“吸睛”,红利行情是昙花一现还是“这次不一样”?本文将对你需要知道的关于红利策略的四个知识进行分析。

01什么是红利策略?

红利策略顾名思义,就是以股息率为核心指标的投资策略。早在上世纪30年代,红利策略就是股票投资中经典投资策略之一。

在格雷厄姆著作的《证券分析》一书中就指出,“分红回报是公司成长中重要可靠的部分。”

随着近些年来的持续发展,如今许多投资机构在此基础上将红利策略完善为:盈利与报表质量优秀、现金流状况良好、分红稳定可持续、杠杆率与估值合理,以防御属性为主的长期资产配置策略。

02红利行情

是昙花一现还是“这次不一样”?

红利行情是否有可持续性?对此海通证券数据分析道,红利资产通常在市场越弱时超额收益越明显,但随着市场转强,超额胜率显著下降。Wind数据显示,以三个月持有期为例,市场大涨、小涨、小跌、大跌时中证红利全收益指数获得正超额收益的概率分别为28%、42%、64%、69%。

此外,从资产比价的角度来看,利率下行周期中股息率的性价比将显著提升。据华福证券统计,日本自上世纪90年代长期处于低利率、低通胀时期,红利策略在大部分时间有明显的超额收益。

数据来自华福证券

过去一年国内多家商业银行多次调低存款利率,央行也持续降准降息。截至2023年底,我国十年期国债利率已下行至2.5%左右。所以在宽货币环境下,我国利率或将长期处于下行通道,红利策略吸引力或进一步提升。

03红利策略和“中特估”有什么关系?

红利策略通常有着高股息和低估值的特征,而符合这些特征的往往是公用事业、银行、交通运输、石油石化等传统国央企大市值板块。所以红利策略与“中特估”具有较高的重合度。

近年“中特估”风起,国务院国资委在政策层面多次强调“中特估”体系建设,并明确“一利稳定增长,五率持续优化”目标管理体系。其中“一利”指的是对利润指标的考核,充分体现国央企对社会创造价值的能力。“五率”,即净资产收益率、全员劳动生产率、研发经费投入强度、营业现金比率、资产负债率。

随着国资委明确提出着力提高央企控股上市公司质量,强化投资者回报,市场预期国央企盈利质量有望改善。此外,随着改革推进,国央企将更有动力制定合理、持续的利润分配政策,提升分红水平。

04红利策略需要注意什么?

红利策略投资要避免三类陷阱:

一是高杠杆率下的“高股息陷阱”,这一类公司的高股息率是由高杠杆率支撑,公司本身的质地可能存在较大问题;

二是“周期类陷阱”,这一类公司处于周期行业,其业绩具有高波动性,未来分红可持续性较不确定;

三是“价值陷阱”,这一类公司尽管估值较低,但可能是由于行业、公司质地、周期等因素处于“价值陷阱”阶段,其估值或有可能走向更低。

所以兼顾分红意愿、分红能力、尤其是未来具有可持续分红能力的公司,是更合意的红利策略标的。