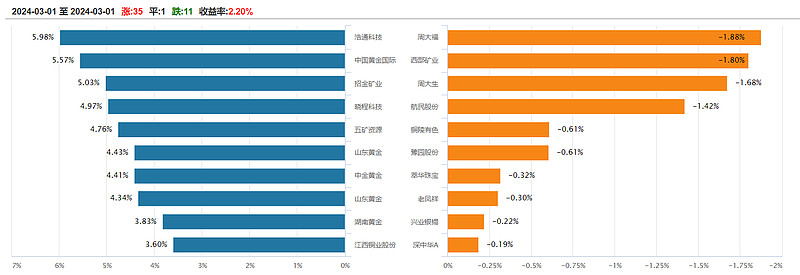

A股利好!龙年首日回购潮凶猛!多家公司回购金额达1亿元以上

小微

小微

朋友们,2月19日,龙年第一个交易日,A股一根长阳开门红,更有大量利好来了,为彰显对公司发展的信心,上市公司们群起回购、增持,第一天就掀起回购热潮!

图片来源于网络,如有侵权,请联系删除

据不完全统计,2月19日晚间发布回购和增持相关公告的上市公司或达上百家。多家公司回购金额达1亿元以上,有增持2亿元到4亿元的,也有回购1.5亿元到3亿元的。

图片来源于网络,如有侵权,请联系删除

财联社统计显示,回购或增持上限达1亿元的就达近30家。

具体来看,回购、增持的公司都表示是为彰显对公司的信心。

中国化学:控股股东之一致行动人拟2亿元至4亿元增持股份

2月19日晚间,中国化学公告称,公司收到控股股东中国化学工程公司的通知,中国化学工程的一致行动人国化投资集团有限公司拟12个月内增持公司A股股份,增持总额不低于2亿元,不超过4亿元。此次增持计划不设定价格区间。

中国化学表示,本次拟增持股份的目的是基于对公司价值的认可及未来持续稳定发展的信心,中国化学工程决定由国化公司作为增持主体,实施本次增持股份计划。

2月19日,中国化学股价涨1.72%,收报6.51元,总市值398亿元。从2021年9月高位下来,中国化学的股价跌幅近6成。

铜业龙头江西铜业:拟回购1.5亿元到3亿元

江西铜业公告称,董事会通过议案,拟回购1.5亿元到3亿元,回购价格不超过人民币26元/股(含)。

江西铜业表示,回购是基于对公司未来发展的信心和对公司长期价值的认可,为增强投资者信心,促进公司未来发展,经综合考虑公司经营情况及财务状况等因素,公司拟以自有资金通过集中竞价方式回购公司股份,以推进公司股价与内在价值相匹配。本次回购股份的目的系为维护公司价值及股东权益所需。

2月19日收盘,江西铜业的股价收涨3.12%,报18.83元,总市值为652亿元。从2021年年初高位下来,江西铜业的股价跌幅约40%。

航空公司也回购

吉祥航空拟回购1亿元到2亿元

吉祥航空表示,拟回购1亿元到2亿元,回购股份的价格为不超过人民币15.00元/股(含15.00元/股)。

吉祥航空表示,回购的目的是为践行“以投资者为本”的上市公司发展理念,维护公司和全体股东利益,切实履行社会责任,落实“提质增效重回报”行动方案,增强投资者信心;同时基于对公司未来发展的信心和对公司价值的认可,为充分调动公司员工的积极性,回购股份将全部用于员工持股计划或者股权激励。

2月19日,吉祥航空股价微跌0.37%,股价报13.5元,总市值299亿元。