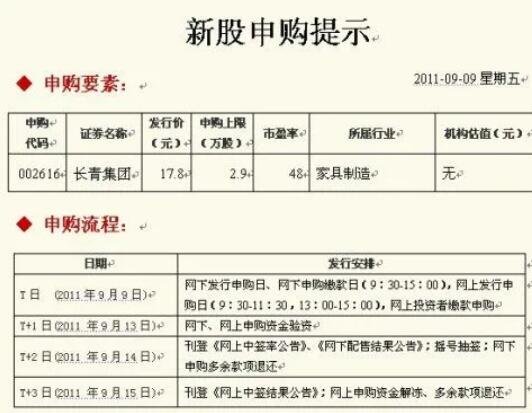

骏鼎达(301538)新股概览,3月11日开始网上申购

小微

小微

证券之星消息,深市创业板新股骏鼎达将于3月11日开始网上申购,申购代码为301538,中签号公布日为3月13日。

图片来源于网络,如有侵权,请联系删除

深圳市骏鼎达科技有限公司成立于2004年,公司拥有自营进出口权,通过了ISO9001:2000质量体系认证及TS16949汽车质量体系认证公司下设绝缘材料事业部,塑胶产品事业部及单丝事业部。公司自成立之初,就坚持以“多元化发展,以客户为中心,满足广大客户的多样化需求”的服务宗旨。公司拥有先进的生产设备,一流的设计开发人员,生产工艺坚持持续改善,产品品质追求尽善尽美。在短短几年内,以其优良品质,热忱服务,深受广大客户的信赖,在本行业中独站鳌头。产品广泛应用于出口到欧美市场的家用电器,灯饰,电脑周边设备及线材加工等行业。市绝缘材料事业部,主要负责伸缩编织套管的生产及国内外的销售,为达到欧美国家对产品认证及环保方面的要求,产品先后通过了美国UL认证(E303531),加拿大CSA认证(24083),RoHS环保认证及无卤环保认证。以质优,价廉,服务迅速,畅销于国内外,深受广大客户的好评。鉴于国内市场生产企业众多,品质混乱,本公司一直坚持以国际化品质为基点,产品原材料全部采用达到UL阻燃VW-1标准的PET丝编制而成,阻燃效果极佳,产品编织工艺精细,完全可以达到及替代欧美企业所生产的同类产品。另本事业部的其它产品有硅胶管,玻璃纤维套管,铁氟龙套管,热缩套管,高压母排管及浪管。公司主营业务为一般经营项目是:塑胶产品、电子产品、绝缘材料、编织产品、灯饰配件、计算机软硬件、五金制品、金属制品、隔热保温材料的科技开发与销售;电热工具、裁切工具、电子工具、电子元器件、热风筒、发热器件、包装材料的销售;国内商业、物资供销业;信息咨询;编织产品、电子塑胶产品、五金制品、金属制品、隔热保温材料的生产;货物及技术进出口。(以上均不含法律、行政法规、国务院决定规定需前置审批和禁止的项目)。(同意登记机关调整规范经营范围表述,以登记机关登记为准),许可经营项目是。。其产业链上游为树脂材料、复丝等石油化工产品,产业链下游为汽车、工程机械、轨道交通、通讯电子等功能性保护套管需求端。

图片来源于网络,如有侵权,请联系删除

客户集中度方面,报告期各期,公司对前五大客户的销售收入合计占当期营收的比例分别为16.88%、16.29%、20.42%、24.14%。

图片来源于网络,如有侵权,请联系删除

公司主营业务为高分子改性保护材料的设计、研发、生产与销售,主要产品包括功能性保护套管和功能性单丝等,所处行业属于“橡胶和塑料制品业”。高分子改性保护材料应用空间已逐步从燃油汽车、工程机械、轨道交通机车等应用领域拓展到诸如新能源汽车、移动通信、航空航天、光伏等新兴应用领域,其应用的广度和深度仍在不断拓展。

从行业的市场竞争格局看,国内市场上的功能性保护套管企业可划分为三大梯队,具体如下:第一梯队是技术领先的跨国公司,如辉门、德芬根、瑞纳智等,在尖端产品领域处于优势地位。第二梯队是产品系列化、规模化的国内领先企业,如骏鼎达、宁波诗兰姆等,在激烈的市场竞争中市场份额逐步扩大。第三梯队是小规模生产企业,企业数量众多,产品类别单一,基本不具备体系化研发能力,在市场竞争中处于不利地位。

根据该公司情况,我们认为其可代入参考的可比公司为:必得科技、天普股份、沃尔核材、科创新源

骏鼎达2023年年报显示,公司主营收入6.44亿元,同比上升23.28%;归母净利润1.4亿元,同比上升22.61%;扣非净利润1.34亿元,同比上升21.58%;负债率21.43%,财务费用-138.12万元,毛利率43.39%。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。