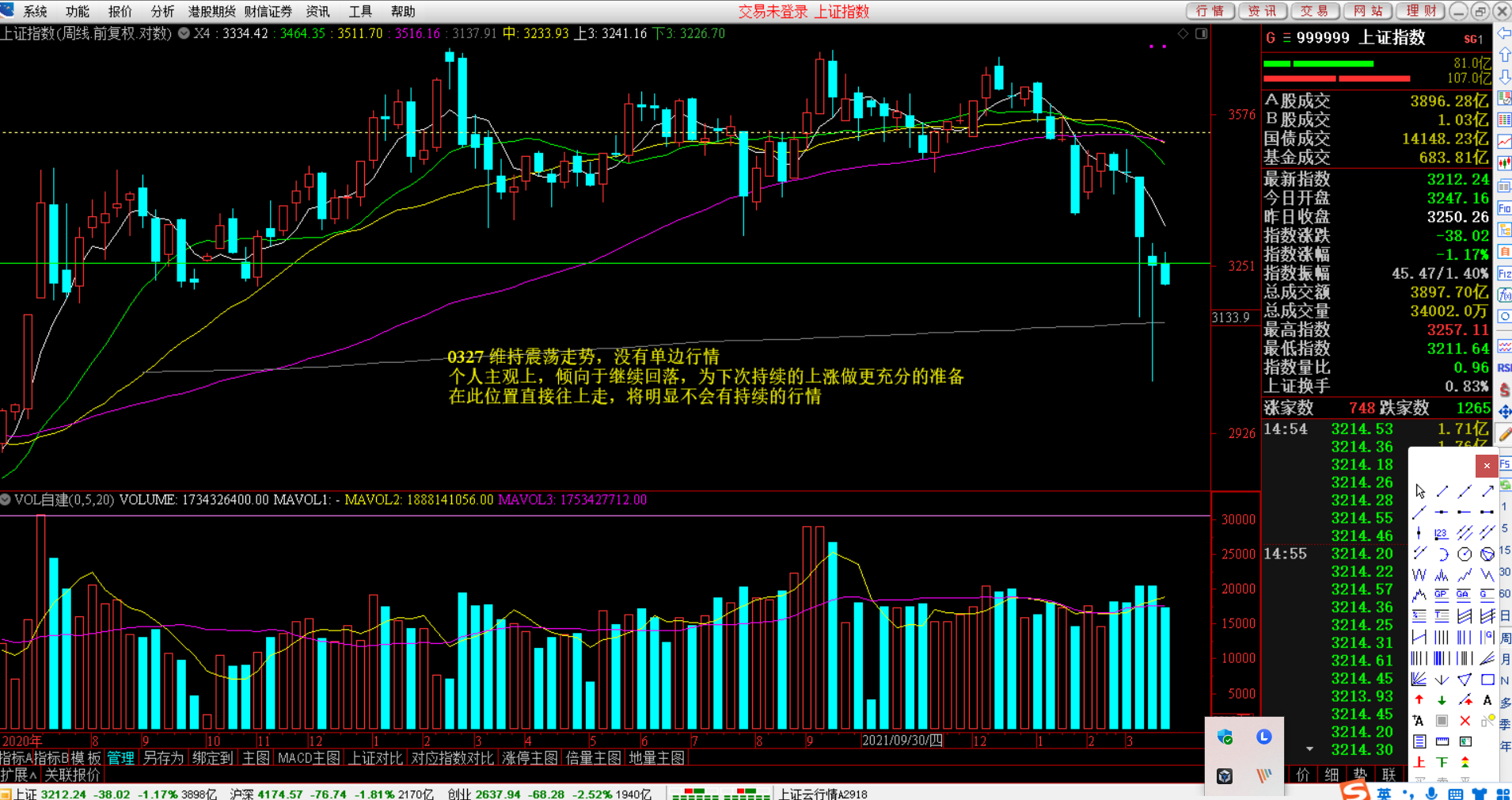

AI平权提振存储景气度 国产生态“从芯到端”加速融合

小微

小微

(原标题:AI平权提振存储景气度 国产生态“从芯到端”加速融合)

图片来源于网络,如有侵权,请联系删除

证券时报记者 阮润生

在人工智能(AI)浪潮推动下,半导体存储的市场“风水”轮转愈加迅猛。

近期,国内外存储大厂纷纷从重启减产切换至密集涨价,大容量与定制化存储时代将加速到来,后市看涨情绪大幅提振。

证券时报记者采访了解到,在以DeepSeek为代表的国产开源大模型推动下,人工智能部署门槛下降,应用场景拓宽,国产存储产业链从上游芯片到终端加速升级与融合,布局AI新机遇。

AI推理时代存储升级

“2023年行业担心存储价格还会跌多久,2024年关心价格还会涨多久。”市场机构闪存市场总经理邰炜表示,如今大家更加关心存储的价值有多少。

据闪存市场统计,2024年全球DRAM(内存)和NAND Flash(闪存)销售收入创下了1670亿美元的历史新高。回顾来看,在市场供过于求、价格下滑的挑战下,去年三星电子、美光、铠侠、SK海力士等存储原厂纷纷重启减产计划,调控供应,并削减对未来新增产能投放。

供应受限背景下,AI需求增长则大幅提振存储市场情绪。在近期大厂涨价函烘托下,本轮复苏趋势格外显著。

今年3月,闪迪打响涨价“第一枪”,在发向客户的涨价函中表示公司面向渠道和消费类产品涨价超10%;美光、三星电子、SK海力士等均传出要提高报价的消息。除了国际存储原厂,国产存储厂商也加入涨价大潮。根据渠道反馈,长江存储零售品牌致态将于4月起面向渠道上调提货价格,幅度或将超过10%。

对于上述涨价消息,有的存储厂商向证券时报记者表示已经收到涨价函;有的厂商反馈暂时还未收到涨价函,但是最近感受到有原厂在渠道控货,发货放缓。

存储市场涨价、加速复苏的背后,是存储角色从辅助到核心的转变。随着大模型参数规模突破千亿级,以DeepSeek为代表的开源模型生态爆发,原始语料库规模大幅提升,倒逼存储系统在容量、速度与能效上实现跨越式突破。

具体来看,为满足AI训练时代高强度的数据处理需求,以HBM(高带宽存储)为代表的内存成为发挥高性能的关键要素之一。代表厂商SK海力士去年业绩创新高,营业利润约合408亿元人民币,同比增幅高达2235.8%。其中,HBM业务在去年第四季度贡献了内存销售额的40%以上。而DeepSeek的腾空出世带来AI推理时代存储新范式,SSD(固态硬盘)、传统高性能内存等产品也将受益。

英韧科技技术副总裁陈杰指出:“DeepSeek关键创新点是通过自己的算法优化,降低对高性能硬件的依赖,存储可以将部分HBM+DDR(双倍数据速率随机存取存储器)架构需求转移至DDR+SSD组合。”

江波龙高管也告诉证券时报记者,除了HBM,AI服务器对于传统高性能内存的容量与读取性能要求也明显提升,公司企业级固态硬盘等存储产品已在互联网、运营商等领域的多个知名客户完成了产品验证和批量出货。去年公司归母净利润实现扭亏为盈,达到约5亿元,其中企业级存储业务规模增长显著,收入达9.22亿元,同比增长666.30%。

根据市场机构TrendForce集邦咨询最新研究,在DeepSeek等技术显著降低AI模型训练成本背景下,中国地区客户对高效能储存解决方案需求激增,将支持企业级固态硬盘价格企稳。另外,中国云服务厂商更加聚焦落地AI服务器,大幅提振DDR5采购,预期2025年第二季存储出货容量将明显增长。

进阶大容量存储

从客户端来看,不仅传统互联网大厂以及云计算服务商,更多行业以及中小企业本地大模型部署也已经形成可观的市场规模,助力国产固态硬盘厂商加速崛起。

“今天,大家开始从听AI,到尝试AI、全民AI,整个需求的拉动是非常明显的。” 忆恒创源CEO张泰乐指出,一方面,中小企业、个人纷纷部署本地AI大模型,打造本地数据库、知识库,提升存储需求;另一方面,AI大厂的“军备竞赛”仍在继续,AI真实应用落地,再加上闪存原厂减产,市场供需失衡趋于缓解,预计今年存储市场会比去年要更加乐观。

去年忆恒创源整体存储容量出货规模超过3000PB,高性能PCIe5.0 SSD在互联网厂商、电信运营商、银行、OEM等领域也在加速渗透。据预计,国产固态硬盘厂商在国内相应市场占比有望突破50%。

随着AI本地化部署密集推进,企业级存储正在向大容量持续进阶。多家存储厂商向记者反映,此前海外客户对大容量需求刚性,当前国内客户也对大容量、高密度产品需求旺盛。去年上半年大容量存储产品出现了供不应求。

在消费级市场,存储向大容量升级趋势也越发显著。

江波龙副总裁、嵌入式存储事业部总经理黄强称,随着AI在端侧的部署和各种AI端侧细分应用的创新,加上AI个人数据的隐私性,智能手机、AI PC的存储容量需求越来越高,旗舰机已标配1TB,基本款最低也从512GB起步。

放眼国际,存储巨头们积极布局大容量存储市场,技术加速挺进QLC,SSD迎来100TB级别超高容量时代。资料显示,QLC是新一代闪存颗粒的技术标准,可通过提升单颗粒存储密度,显著降低单位容量成本,实现比机械硬盘更优的性能,适合数据中心和移动设备。

大普微CEO杨亚飞向证券时报记者介绍,AI推理是对读密集型应用,更适合固态硬盘发挥作用;为了推广应用,就需要下降成本,采用QLC技术标准是目前最佳选择,并且随着技术进步,成本还会有进一步降价空间。

据闪存机构预测,2025年QLC存储产品产能占比将接近20%,服务器成为QLC应用主力。其中,32TB的企业级固态硬盘将大规模量产,64TB、128TB需求增加;另外,手机也将开始搭载512GB甚至1TB的QLC的UFS(通用闪存存储)。整体来看,今年闪存和内存存储容量需求较2024年分别增长12%和15%。

定制化需求旺盛

除了大容量存储需求增加,AI智能终端部署对定制化需求也越来越旺盛,这一趋势在智能穿戴市场尤为显著。

“今年将是智能眼镜爆发元年。”黄强用“百镜大战”来形容,预计市场将成倍增长,相应对存储尺寸要求更小、更轻薄,性能要求也更高。

江波龙近期推出了7.2毫米×7.2毫米的超小尺寸的eMMC以及0.6毫米超薄的ePOP4x产品,实现接近物理极限尺寸,考验高标准的封装、硬件设计和生产制造等多种能力。

江波龙副总裁、企业级存储事业部总经理闫书印向记者指出,AI推理场景对存储的需求多样化,企业需要具备快速响应和定制化能力,这对供应链管理和技术适配能力也是一大考验。公司通过自研主控和PTM(产品技术制造)模式,能够为客户提供针对性解决方案,同时与客户深度合作,共同优化存储架构以满足复杂AI场景的需求。目前江波龙旗下元成苏州已经在批量提供对封测技术要求高的高堆叠UFS、AI端侧高密度的ePOP等高阶产品。

除了智能穿戴市场,工业化市场的定制化需求同样旺盛。有厂商介绍,有视频监控厂商提出打造从输入文字直接实现寻找对应视频的需求,就对存储进行配合定制化设计。

作为国内存储主控芯片行业首家上市公司,德明利产品线已经覆盖消费级存储、嵌入式存储、工业级存储。基于自有主控实力,德明利推出了SATA SSD主控芯片TW6501,主打高性能、高可靠、低功耗等特点,可应用于工业控制、智能制造和远程监控等领域,为新型工业化进程提供支撑。

德明利工业存储事业部总经理田达海向记者表示,针对工业市场定制化需求高的特点,公司会考虑以自有主控与第三方主控相结合的方式,快速响应客户需求,也会面向应用范围广或者量产较多的品类,根据自己的技术能力打造一系列定制化方案。据介绍,公司正加速构建全场景工业级存储解决方案生态体系,计划在今年完成产品上市。

除了消费与工业市场,车载存储在智能驾驶趋势下正在从分布式向集中大容量转变。随着智能化升级,更多智能座舱应用及生态功能将需要大容量、高带宽及高可靠性的存储,也对定制化提出新要求。

小鹏汽车嵌入式平台高级总监段志飞表示,存储在AI汽车智能化发展过程中见证了一系列变革。随着智能化程度的不断提高,内存和闪存均向更高阶升级。

不过,车载存储面临着一系列严峻问题。比如存储在超算平台成本占比较高,但在售后物料类问题中常居前两位,而且问题分析耗时久等,需要主机厂和汽车厂商密切合作,应对关键挑战。

多路径融合创新

面对智能终端大容量与定制化需求和挑战,国产存储生态正在以空前力度加速融合。以车载存储为例,为平衡性能提升与成本把控,整车厂商与国产存储开展合作力度空前。

“过去车厂是根本不会向国产存储‘开门’,现在是不会拒绝国产方案,哪怕只是做二供、三供也一定要配置国产方案。”有存储厂商高管向记者表示。

得一微已经进入了汽车存储市场,去年公司eMMC(嵌入式多媒体存储卡)大规模量产,向上汽、广汽批量出货,另外,车规级UFS预计今年底发布;江波龙也布局了符合车规级UFS、eMMC等产品,应用于ADAS高阶辅助驾驶、智能座舱等10余种车载应用,2024年市场增长接近100%。

在工业级市场,国产存储厂商也在积极布局,甚至推出从存储颗粒到模组全国产产品。德明利负责人向记者表示,随着国产化替代窗口期打开,信创生态深化与产业链安全诉求将助推企业迎来机遇。

目前德明利通过联合国产生态厂商打造全栈兼容方案和可靠性标准制定,以自主研发的SATA SSD主控为核心,打造适配国产化替代的工业级固态硬盘方案,并通过规模化供应链整合与高效交付体系,解决工业客户对长期稳定供货的痛点,推动国产工业存储方案的规模化应用与协同发展。

国产存储取得长足进步,离不开产业链在技术底座积极创新。

作为国产闪存原厂,长江存储2018年首次推出了全新架构“Xtacking”,中文名叫“晶栈”,该架构把存储的阵列和存储的外围逻辑电路分别设计加工制造,然后再用混合键合方式牢固地结合成一个整体,打造创新的三维NAND闪存架构。

今年2月,媒体报道三星电子已与长江存储签署混合键合技术专利许可协议,三星将从第10代430层3D NAND Flash产品开始使用该技术,标志着国产存储在核心技术领域的突破。

长江存储市场负责人范增绪在2025 CFMS|MemoryS存储峰会上表示,长江存储晶栈Xtacking架构已经历了四代技术架构的演进,为闪存带来了更高的输入输出速度,更高的存储密度和更高的品质可靠性。基于此,长江存储推出了X4-9060(512Gb TLC)、X4-9070(1Tb TLC)和X4-6080(2Tb QLC)三款产品,其在嵌入式存储、消费级固态硬盘、企业级固态硬盘等领域得到了广泛应用。

多家存储模组厂商均向记者表示产品适配了长江存储的闪存颗粒,部分产品良率甚至不低于国际一线颗粒型号。另外,手机等终端厂商也积极参与国产存储模组产品验证和适配,推动了国产生态发展。