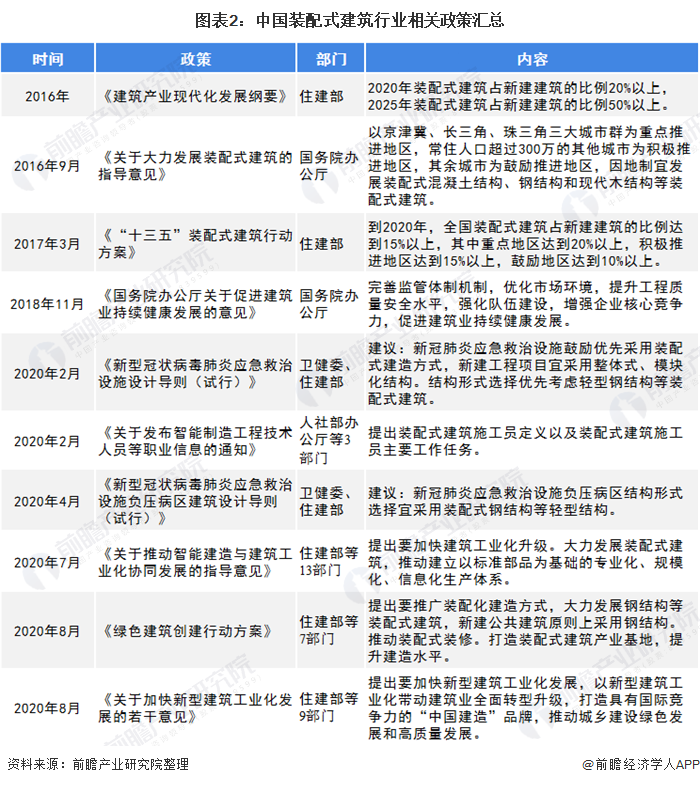

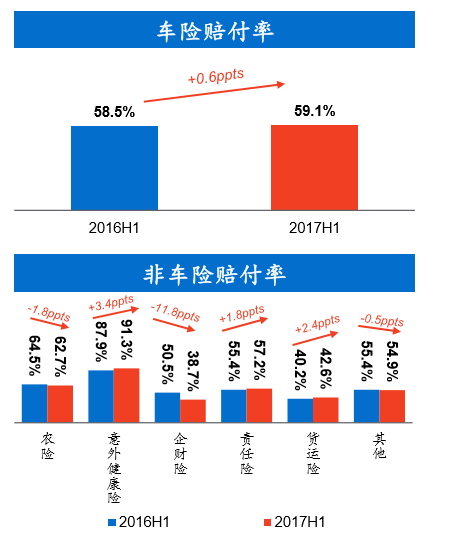

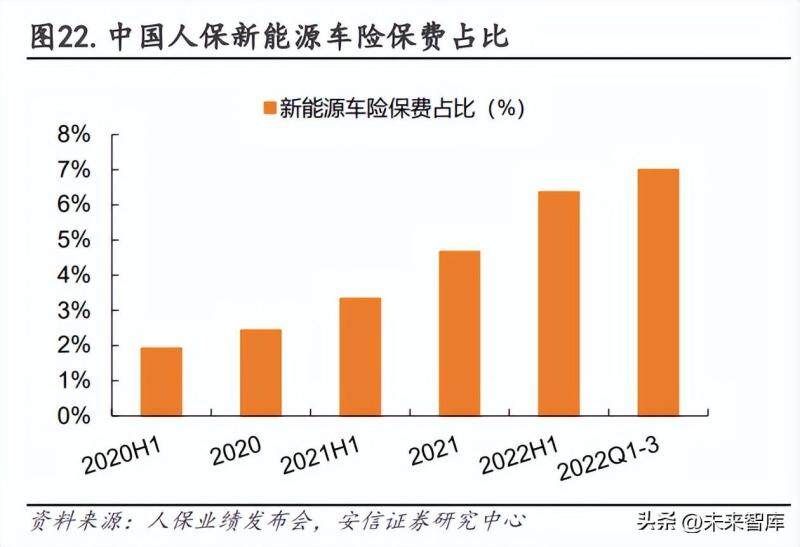

一次性电子烟比传统香烟毒性更大

小微

小微

82137

2025月06月26日

有些一次性电子烟和烟弹释放出的有毒金属含量,竟然超过了老式电子烟,甚至比传统香烟还高。美国加州大学戴维斯分校的研究人员在最新一期《ACS中央科学》期刊发表的研究称,一次性电子烟在一天的使用中释放的最高铅含量,相当于抽了近20包传统香烟。

图片来源于网络,如有侵权,请联系删除

研究人员强调,尽管大多数一次性电子烟在美国属于非法产品,但市场上仍然广泛流通。其主要使用者是青少年和年轻人,而他们也正是对铅暴露最敏感的人群。吸入某些金属元素会显著增加癌症、呼吸道疾病和神经损伤的风险。

此次研究分析了来自三大主流品牌的7种一次性电子烟。研究人员利用仪器模拟吸入500至1500次,并检测烟雾中金属浓度。他们发现随着吸入次数的增加,烟气中铬、镍和锑的浓度也随之升高。

此外,研究人员还拆解了这些设备,发现部分有毒金属来自烟油本身,也有不少是从加热元件、合金部件中浸出。含铅铜合金组件释放的铅和镍,加热线圈释放的镍,以及原始烟油中高浓度的锑,都是污染来源。

研究人员进一步评估了健康风险,发现有三种设备中镍的暴露水平、两种设备中锑的暴露水平超过了癌症风险限值;四种设备中镍和铅的释放量也超出了非癌症疾病的健康阈值。(记者张佳欣)

【责任编辑:朱家齐】