年内股价涨超300%背后,新易盛实控人“落袋”37.5亿?

(原标题:年内股价涨超300%背后,新易盛实控人“落袋”37.5亿?)

图片来源于网络,如有侵权,请联系删除

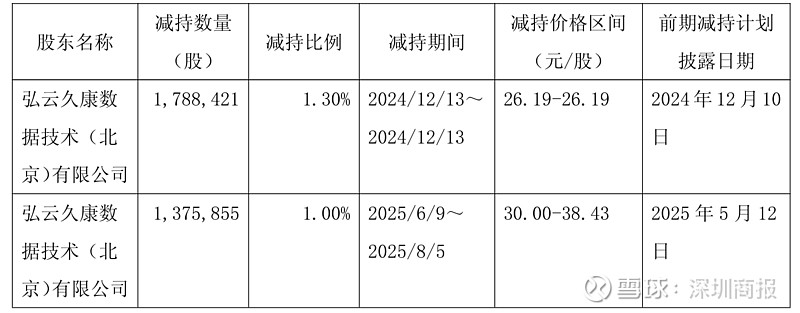

新易盛实控人高光荣以328.00元/股转让价受让股份1143.07万股,从公司第一大股东变更为第二大股东

投资时间网、标点财经研究员 董琳

随着AI算力的爆发,光模块龙头企业――成都新易盛通信技术股份有限公司(下称新易盛,300502.SZ)在二级市场迎来高光时刻。

Wind数据显示,2023年、2024年新易盛股价对应涨幅分别为191.18%和134.67%。2025年4月,该公司股价从65.64元/股(不复权,下同)的位置启动,到9月2日触及历史高点401.10元/股,区间最大涨幅达511%。

投资时间网、标点财经研究员注意到,就在新易盛股价仍在高位震荡之际,公司控股股东、实际控制人、董事长高光荣的询价转让事项也于近日落定。

新易盛发布股东询价转让定价情况提示性公告

数据来源:公司公告

10月9日盘后,新易盛发布《股东询价转让定价情况提示性公告》。公司称,根据当日询价申购情况,高光荣本次转让的价格初步确定为328.00元/股。

公告进一步披露,此次询价转让为非公开转让,不属于通过二级市场减持,参与报价及申购的机构投资者家数为29家,有效认购股份数量为2926万股,对应的有效认购倍数为2.6倍。目前询价转让拟转让股份已获全额认购,初步确定受让方为16家机构投资者,拟受让股份总数为1143.07万股,占公司总股本的1.15%,转让金额约为37.49亿元。

投资时间网、标点财经研究员注意到,随着股价大涨,2023年至今,新易盛重要股东共计进行了42次减持操作。同时,自2022年以来,实控人高光荣也多次减持公司股份。

值得一提的是,2024年12月,高光荣因“涉嫌违反限制性规定转让股票”等行为被立案调查。今年2月,高光荣收到中国证监会出具的《行政处罚决定书》,证监会对高光荣的相关违法行为给予警告,没收其违法所得949.86万元,并处以2200万元罚款。

从股权结构变化来看,截至2025年6月30日,高光荣持有新易盛约7344.5万股,占总股本的7.40%,为公司第一大股东,其与持股7.13%的第二大股东黄晓雷为一致行动人,共同控制新易盛。此次转让股份完成后,高光荣的持股比例降至6.24%,将从公司第一大股东变更为第二大股东。

二级市场方面,10月9日节后开盘首日,新易盛逆势下跌4%。截至10月10日收盘,该股报346.2元/股,单日下跌1.41%,总市值为3441亿元。公司股价虽较9月高点回撤超10%,但年内涨幅仍达321%。10月13日,新易盛继续开盘走低。

2025年以来新易盛股价走势情况(元/股)

数据来源:Wind

新易盛成立于2008年,2016年在深交所创业板上市。2023年,公司推出800G LPO光模块切入高端市场,2024年随着Chat GPT引爆全球的算力需求,新易盛进入英伟达的供应链,成为其核心供应商。作为国内光模块龙头之一,新易盛与中际旭创(300308.SZ)、天孚通信(300394.SZ)被市场称为“易中天”组合。

在行业高景气度下,2024年,新易盛实现营业收入86.47亿元,同比增长179.15%;实现归母净利润28.38亿元,同比增长312.26%。2025年上半年,公司业绩增速进一步加快,营收为104.37亿元,归母净利润为39.42亿元,同比增幅分别达282.64%和355.68%。

伴随着销量的飞速增长,新易盛也面临资金占用压力。截至2025年6月末,公司存货为59.44亿元,同比增加165.83%;应收账款为50.17亿元,同比激增225.35%。此外,新易盛对海外市场的依赖程度进一步增加。2025年中期数据显示,公司境外收入占比从上年同期的78.70%提升至94.47%,境外业务几乎贡献了公司所有收入。

从行业竞争的角度来看,新易盛的技术迭代同样存在着压力。在1.6T光模块的研发上,中际旭创在2024年便通过了英伟达认证,于2025年开始小批量交付,逐步放量。相比之下,新易盛的1.6T光模块在2025年才开始向英伟达、亚马逊等核心客户送样测试,目前也只是启动了小批量出货。10月10日,新易盛在投资者平台表示,从目前的市场需求及客户指引来看,公司预计今年下半年开始逐渐上量,量级在明年会进一步增加。

业内有分析认为,短期来看,公司实控人股权转让对二级市场的直接冲击较小,但机构投资者受让后,可能在未来6个月后择机减持,仍需警惕潜在抛压风险。长期来看,光模块技术迭代周期缩短至1―2年,若新易盛未能跟上3.2T、CPO等技术商用节奏,可能面临竞争力下滑风险。

投时关键词:新易盛(300502.SZ)|中际旭创(300308.SZ)|天孚通信(300394.SZ)