腾讯、高盛押注!数据服务商迅策科技三闯IPO,成立9年尚未盈利

(原标题:腾讯、高盛押注!数据服务商迅策科技三闯IPO,成立9年尚未盈利)

图片来源于网络,如有侵权,请联系删除

继麦科田之后,近期,又有一家来自深圳的公司寻求上市。

图片来源于网络,如有侵权,请联系删除

格隆汇获悉,9月22日,深圳迅策科技股份有限公司(简称“迅策科技”)向港交所递交了招股书,由国泰君安国际担任独家保荐人。

图片来源于网络,如有侵权,请联系删除

这是迅策科技在2024年3月12日以及2024年9月12日两次向港交所递表失效后,第三次冲刺港交所。

迅策科技是一家实时数据基础设施及分析解决方案供应商,行业面临着较为激烈的竞争,公司持续保持高研发投入,目前尚未盈利。

01

总部位于南山区粤海街道,高盛、腾讯都投了

迅策科技成立于2016年,2023年12月完成股改,总部位于深圳市南山区粤海街道。

截至2025年9月12日,刘呈喜间接通过珠海恩圆、珠海富前、珠海股温及珠海亨呈控制公司约28.86%的股份。

2017年9月至2023年12月,迅策科技经历了多轮融资,主要投资机构包括腾讯、创新工场、高盛集团、大湾区基金、源峰投资、粤财创投、泰康保险集团、KKR、中金公司等。

此外,阿里巴巴也通过云锋基金对迅策科技进行了投资。

在2023年11月的融资中,迅策科技的投后估值为62.2亿元。

公司的董事会由九名董事组成,包括五名执行董事、一名非执行董事及三名独立非执行董事。

执行董事名单,来源:招股书

其中,45岁的刘志坚目前担任首席执行官、执行董事、董事会主席,他先后获得清华大学电子科学与技术学士学位、香港科技大学电机及电子工程硕士学位。

刘志坚曾在苏格兰皇家银行担任董事,后在国开国际投资有限公司(1062.HK)任执行董事。

耿大为今年也是45岁,目前担任执行董事兼总经理。他先后获得天津大学计算机科学与技术学士学位、清华大学工商管理硕士学位。

耿大为曾在远东国际租赁有限公司工作,后在国网国际融资租赁有限公司担任市场营销部总经理。

迅策科技是一家实时数据基础设施及分析解决方案供应商。

公司产品组合的核心是实时数据基础设施,一个云原生的统一数据平台,可以在数毫秒至数秒内收集、清理、管理、分析及治理来自多个来源的异构数据。

这意味着数据一经收集后,几乎可以立即处理并可用于决策、分析或进一步行动。

迅策科技从资产管理行业起步,其解决方案使资产管理人优化其资产管理生命周期的各个方面,从投资组合监控、订单执行、估值,乃至风险管理及合规,使资产管理人及其他企业能够专注于投资及业务决策。

以资产管理行业的客户为例,当发布一条可能影响客户投资组合内公司股票价格的重大市场新闻时,迅策科技的数据基础设施解决方案可以立即收集该数据点,将其标准化以适应客户的内部格式,并将其与其他相关数据点集成。

同样在几毫秒到几秒钟的时间内,迅策科技的数据分析解决方案可处理该数据点,更新客户投资组合的绩效指标,帮助客户根据该等最新市场情况快速评估是否购入、持有或出售资产。

基础设施层面的统一实时数据集优化应用层面的关键功能,从市场分析、风险管理,以及资产管理人的专门功能,如投资组合监控及估值和合规。

此外,迅策科技还拓展了金融服务(资产管理除外)、城市管理、生产管理及电信等其他行业的客户,涵盖中国三大国有电信营运商。

02

3年半累计亏损3.66亿元,研发费用率超70%

迅策科技的解决方案具有模块化组成的特点。

各模块均被赋予特定的功能,从基本数据处理功能(包括数据收集、标准化及整合)到特定行业功能(如投资组合监控)。

目前公司已成功开发超过300个模块,具有跨实时数据基础设施及实时数据分析的全套功能。

2024年,公司的付费客户数为232家,其中资产管理行业的客户为177家,非资产管理行业的客户数为55家。

同年,ARPU(每用户平均收入值)为272.4万元,其中资产管理客户的ARPU为138.1万元,非资产管理行业的ARPU为704.6万元。

关键运营指标,来源:招股书

2022年、2023年、2024年、2025年1-6月(报告期),迅策科技的收入分别为2.88亿元、5.3亿元、6.32亿元、1.98亿元。

2025年上半年收入有所下降,主要是因为来自应用于资产管理行业的付费客户人数减少,导致该领域的收入减少。

值得注意的是,过去几年迅策科技的净利润持续亏损。报告期内,公司的净利润分别为-9650万元、-6340万元、-9780万元、-1.08亿元,3年半累计亏损3.66亿元。

公司成立至今已有9年,招股书称,在业务发展的早期阶段,公司的重点不仅是立即盈利,而是扩大收入以获取市场份额并吸引优质客户。

关键财务数据,来源:招股书

从下游行业来看,2022年至2025年上半年,迅策科技来自资产管理行业的收入占比由74.4%下降至47.3%,来自其他行业(多元化行业)的收入占比则由25.6%提升至52.7%。

按行业应用划分的收入明细,来源:招股书

报告期内,迅策科技的毛利率分别为78.0%、79.0%、76.7%、66.7%,有所波动。

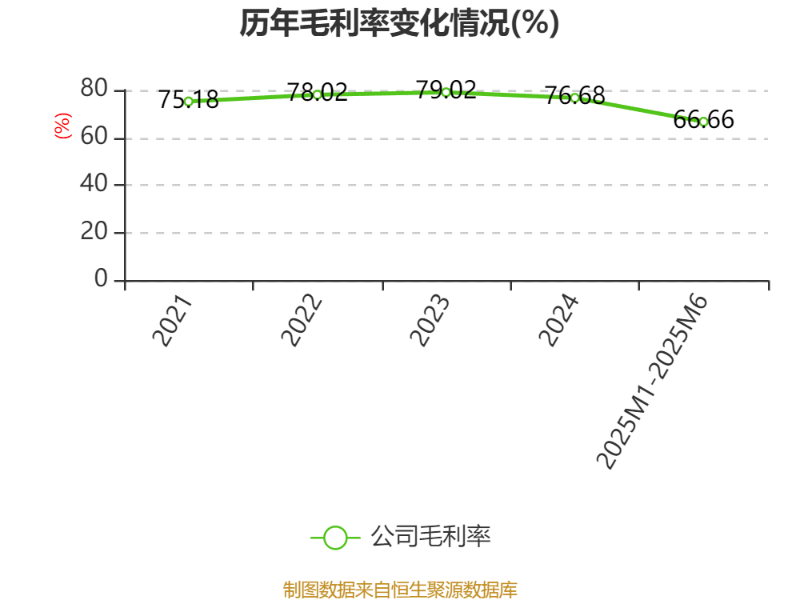

其中,2025年上半年毛利率下降较多,主要是由于资产管理行业客户对定制解决方案的需求增加,导致毛利率下降。

相对而言,标准数据基础设施解决方案的毛利率则较高,多元化行业则多采用这类方案。

招股书称,市场领先的人才是成功的关键。截至2025年6月底,迅策科技的研发人员一共约320名,占员工总数约67%。

报告期内,公司的研发开支总额分别为2.59亿元、3.79亿元、4.5亿元、1.68亿元,占收入的比重分别为89.93%、71.51%、71.2%、84.85%。

迅策科技的供应商包括软件开发商及技术服务供应商等。

公司通过两种模式产生收入,即订阅模式及交易模式,大部份是由客户根据其自身商业需求选择。订阅模式付款一般于12个月内到期,随着时间推移提供稳定收入。

交易模式则涉及一次性费用且付款一般自验收后3个月内到期,导致实时现金流入造成现金流波动及收入来源难以预测。

因此,迅策科技也面临来自客户的信贷风险。各报告期末,公司的贸易应收款项分别为7670万元、2.66亿元、2.52亿元、2.54亿元,占收入的比重分别为26.63%、50.19%、39.87%、128.28%。

另外,截至2025年6月末,公司账上现金及现金等价物大幅减少,由2022年底的7.49亿元下降至2.22亿元。

现金流量表,来源:招股书

03

面临互联网巨头的竞争,公司在中国实时数据基础设施及分析市场的份额约3.4%

数据基础设施是指支援组织内数据收集、清除、管理、分析或管理的系统,可分为实时与非实时数据基础设施。

迅策科技的产品组合均为实时,实时数据基础设施为统一数据平台,可在数秒内从多个来源收集、清理、管理、分析及治理异构数据。

数据基础设施是支持所有数据相关活动(包括分析)的基础层。数据分析是位于该基础设施之上的应用程序层,利用收集、存储及管理的数据来产生见解、做出预测或为决策提供信息。

实时数据基础设施及分析解决方案利用大数据及人工智能技术,通过构建及分析数据模型,将分散的数据转化为业务洞察力,并根据实际商业场景开发智能分析解决方案。

企业IT基础设施的各种实时数据基础设施及分析的功能,来源:招股书

近年来,越来越多的企业积极加大对实时数据基础设施和分析解决方案的投资,以释放其数据的额外价值。

中国实时数据基础设施和分析市场的市场规模于2024年达到187亿元,2020年至2024年的复合年增长率为46.1%,预计于2029年达到505亿元。

中国实时数据基础设施和分析市场的市场规模,来源:招股书

2024年末,中国实时数据基础设施和分析市场的参与者总数超过400家,竞争激烈。

按2024年收入计,迅策科技在中国实时数据基础设施及分析市场排名第四,市场份额为3.4%。

值得注意的是,公司面临的竞争对手主要是国内的互联网巨头,包括阿里巴巴、华为、腾讯、神州信息等。

资产管理行业是数据集最复杂且对数据准确性和及时性要求最高的行业之一。以2024年收入计算,迅策科技在该细分市场的排名第一,市场份额为11.6%。

中国实时数据基础设施和分析解决方案的收入排名,2024年,来源:招股书

总体而言,迅策科技在资产管理数据分析领域的占有率相对较高,但是行业面临着较为激烈的竞争,公司需要持续投入研发,成立9年,目前仍然未盈利;此外,公司业务受整体金融市场的表现影响,2025年收入出现下滑。

未来,公司能否平衡研发投入,实现扭亏,格隆汇将保持关注。