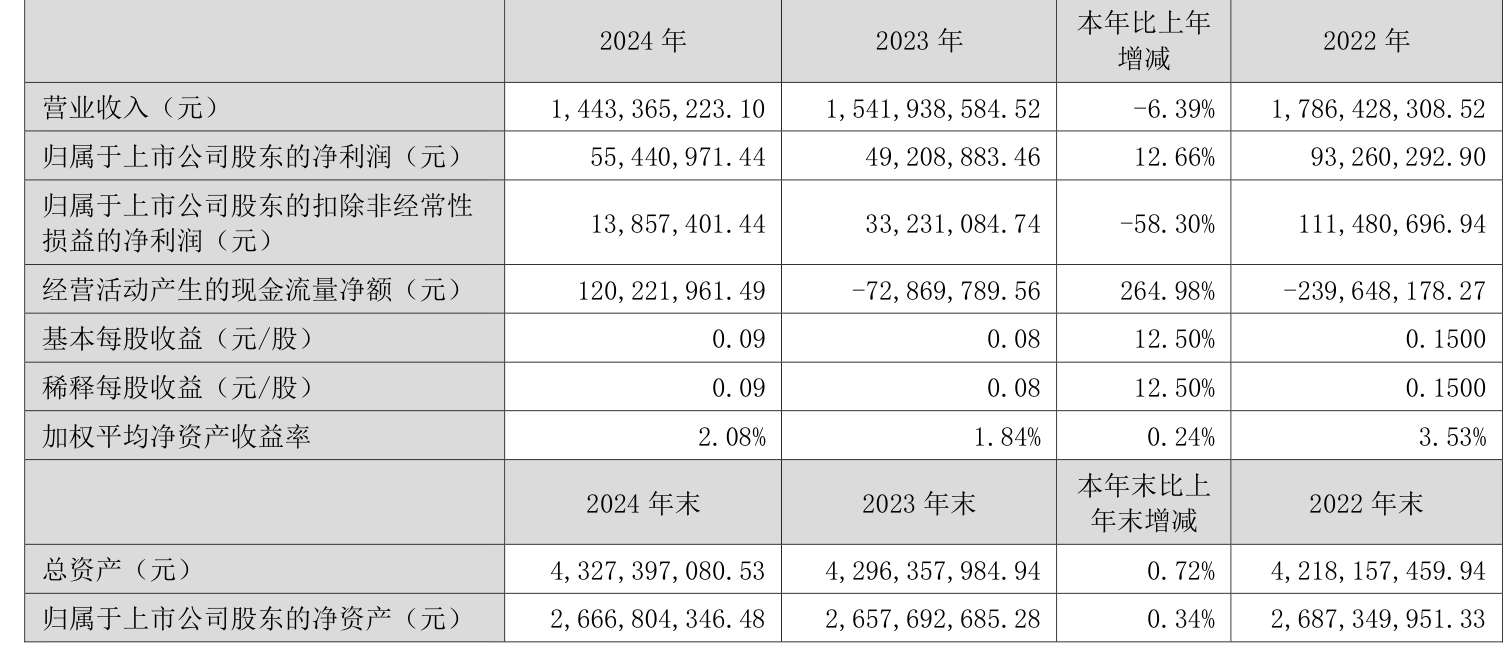

据证券之星公开数据整理,近期新相微(688593)发布2025年三季报。截至本报告期末,公司营业总收入4.36亿元,同比上升27.21%,归母净利润817.67万元,同比上升138.88%。按单季度数据看,第三季度营业总收入1.51亿元,同比上升34.93%,第三季度归母净利润272.94万元,同比下降59.8%。本报告期新相微公司应收账款体量较大,当期应收账款占最新年报归母净利润比达1692.41%。图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现尚佳。其中,毛利率14.21%,同比减9.08%,净利率1.25%,同比增52.17%,销售费用、管理费用、财务费用总计2558.31万元,三费占营收比5.86%,同比增56.89%,每股净资产3.37元,同比减0.96%,每股经营性现金流0.1元,同比增156.74%,每股收益0.02元,同比增125.0%

证券之星价投圈财报分析工具显示:

业务评价:去年的净利率为1.4%,算上全部成本后,公司产品或服务的附加值不高。从历史年报数据统计来看,公司上市以来中位数ROIC为8.72%,投资回报也较好,其中最惨年份2019年的ROIC为-55.68%,投资回报极差。公司历史上的财报相对一般(注:公司上市时间不满10年,上市时间越长财务均分参考意义越大。),公司上市来已有年报1份,亏损年份1次,需要仔细研究下有无特殊原因。

偿债能力:公司现金资产非常健康。

商业模式:公司业绩主要依靠研发及营销驱动。需要仔细研究这类驱动力背后的实际情况。

财报体检工具显示:

建议关注公司现金流状况(近3年经营性现金流均值/流动负债仅为-9.3%)

建议关注财务费用状况(财务费用/近3年经营性现金流均值已达163.95%)

建议关注公司应收账款状况(应收账款/利润已达1692.41%)

分析师工具显示:证券研究员普遍预期2025年业绩在4000.0万元,每股收益均值在0.09元。

最近有知名机构关注了公司以下问题:问:请公司半年度业绩怎么样?答:尊敬的投资者,您好!公司2025年1-6月营业收入为28,548.45万元,同比增长23.48%;2025年1-6月实现归属于上市公司股东的净利润544.73万元;2025年1-6月实现归属于上市公司股东的扣除非经常性损益的净利润434.01万元,同比增加72.37%。公司半年度业绩取得以上变动的原因,主要是上半年积极响应“以旧换新”政策,加大对中高端显示芯片的产能调配一方面快速响应客户对产品的订单需求;另一方面积极对接客户的产品升级需求,相关产品营收有所提升。未来,公司将持续优化调整产品结构,进一步推动提高国产芯片的渗透率。感谢您的关注!2. 贵司研发情况如何?尊敬的投资者,您好!2025年上半年度,公司持续以市场和客户需求为导向,加强自主知识产权技术与产品研发,期间公司新增6项核心技术1)防止ESD误触发的上电复位控制方法,该技术主要应用于液晶屏等驱动,通过引入ESD干扰屏蔽电路,可以防止因ESD导致的上电复位误触发,提高了芯片工作的可靠性;2)全局动态背光调整控制方法,该技术主要应用于液晶屏背光等驱动,通过自适应选择增益曲线,对输入画面进行画面补偿以及背光调整,提高了画面的显示质量;3)新型高压电荷泵技术,该技术主要应用于液晶屏等驱动,通过特殊的开关拓扑结构,以较小的面积提供了高倍率升压,并可级联扩展提供更多倍率升压;4)高分辨率高刷新率动态加速驱动方法,该技术主要应用于液晶屏等驱动,通过特殊的控制结构,选择驱动通路中间节点作为反馈电压,提高了驱动速度,可应用于高分辨率高刷新率显示;5)减小电磁干扰噪声控制方法,该技术主要应用于液晶屏等驱动,通过EMI噪声的控制电路,有效控制了开关管的放电电流,实现了软放电和硬放电的融合,减小了电磁干扰噪声;6)图像防抖动控制方法,该技术主要应用于液晶屏等驱动,通过矩阵形式划分,并填充预设矩阵,降低了画面闪烁及条纹,实现了4bitFRC以及图像增强。感谢您的关注!3. 预付产能保证金5970万的原因?尊敬的投资者,您好!2021年、2022年晶圆产能紧张,行业中较多公司通过支付大额的产能保证金锁定晶圆产能,公司为锁定供应商的晶圆产能以保障公司晶圆采购稳定,向供应商预付了产能保证金。截至目前,已到结算日的产能保证金已根据约定获得退。感谢您的关注!4. 公司上半年扣除股份支付影响后的净利润多少?尊敬的投资者,您好!公司2025年上半年扣除股份支付影响后的净利润为584.52万元。感谢您的关注!5. 陈总好,公司研发费用投入到了哪些研发项目?尊敬的投资者,您好!公司研发费用的投入项目情况详见《2025...