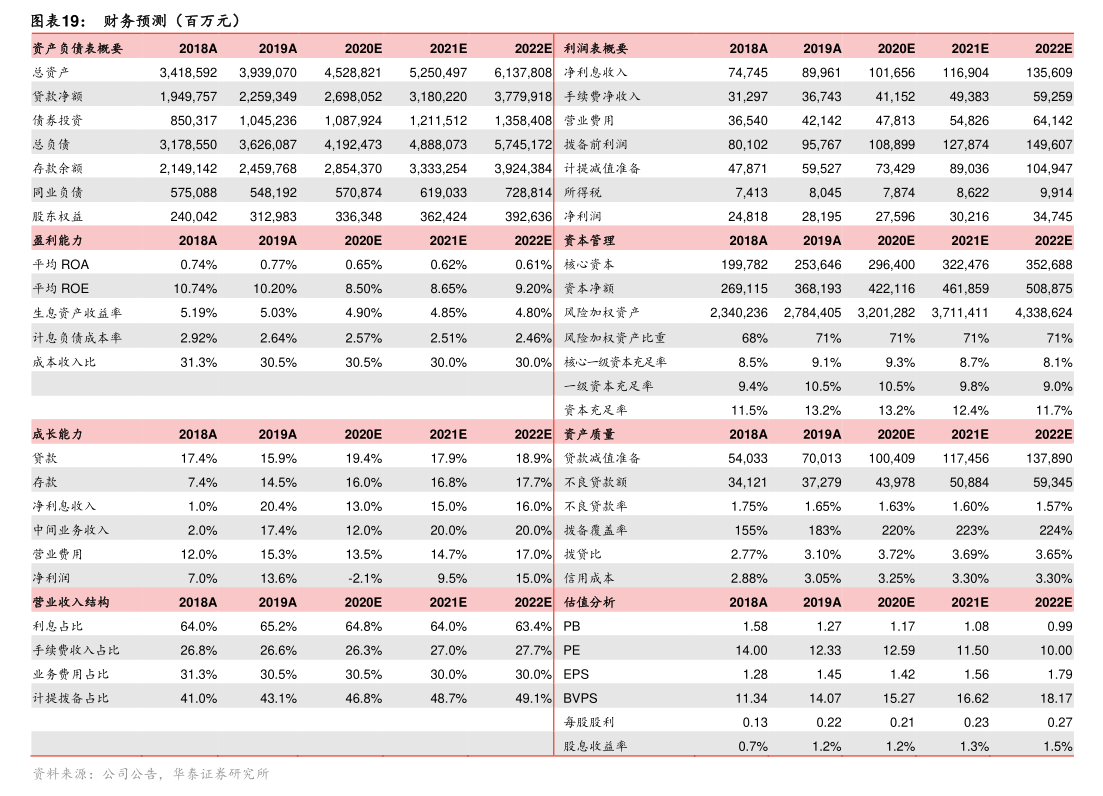

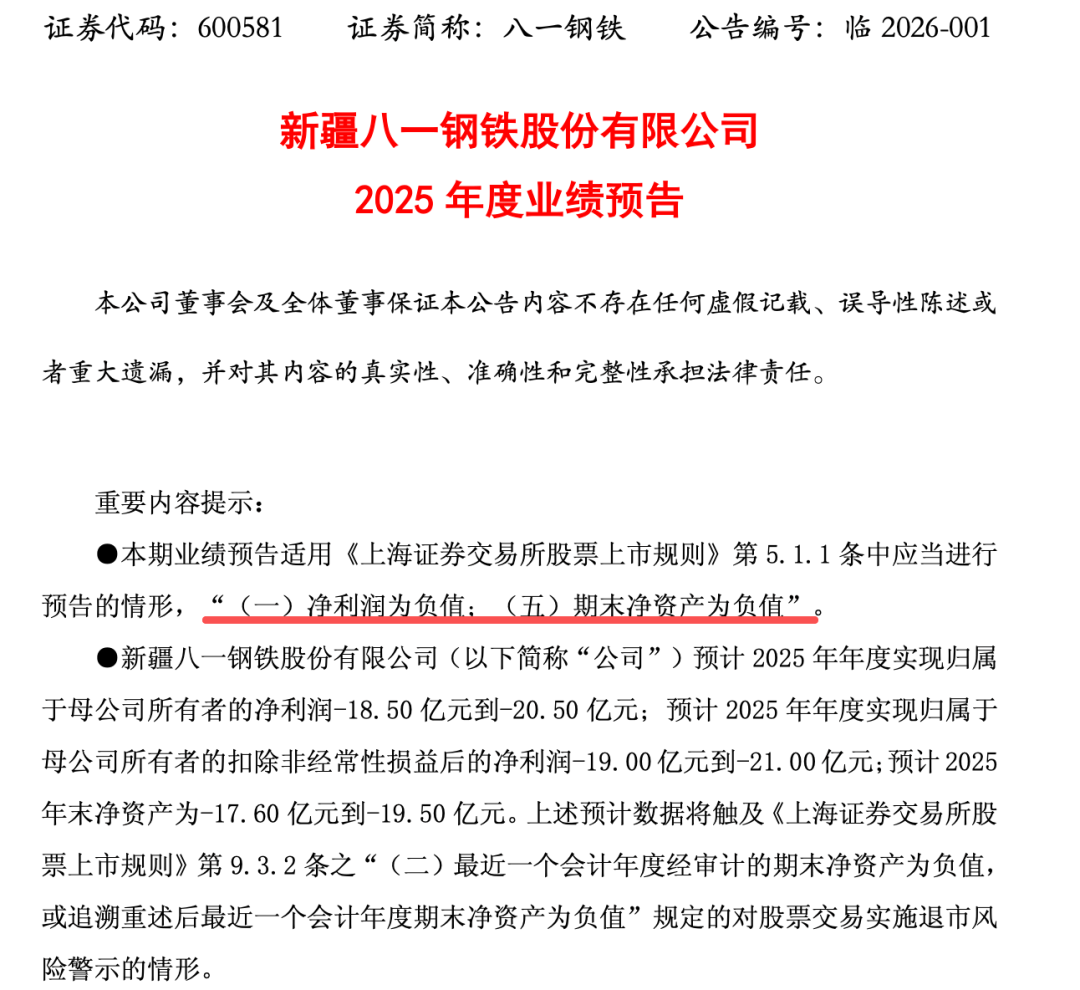

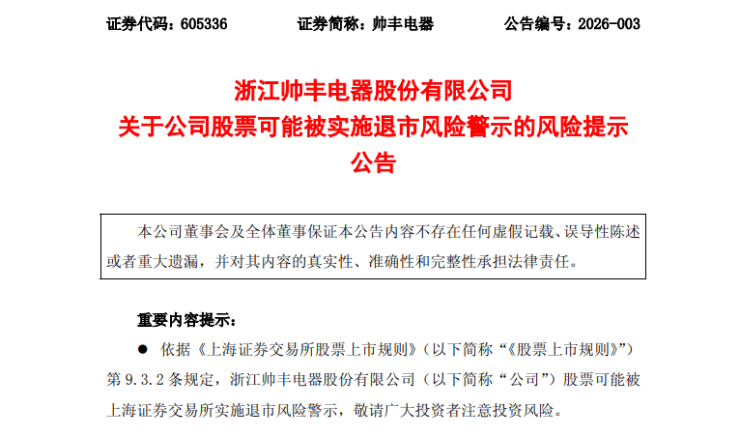

下修业绩预告!002856,可能被实施退市风险警示!

(原标题:下修业绩预告!002856,可能被实施退市风险警示!)

图片来源于网络,如有侵权,请联系删除

美芝股份修正业绩预告,股票可能被实施退市风险警示。

图片来源于网络,如有侵权,请联系删除

3月17日晚,美芝股份(002856)发布2025年度业绩预告修正公告,公司原预计归母净利润为-7500万元至-1.125亿元,修正后为-1.32亿元至-1.98亿元;预计2025年度期末归属于母公司所有者权益为-4000万元至-7500万元。

图片来源于网络,如有侵权,请联系删除

公告称,若公司2025年度期末归属于母公司所有者权益为负值,公司股票交易将在2025年年度报告披露后被深圳证券交易所实施退市风险警示。

美芝股份主要业务为建筑装饰工程的设计与施工,所承接的项目类型主要有公共建筑装饰、住宅精装修和幕墙装饰。

对于业绩变动原因,公司曾表示,为加快项目回款,公司对部分完工项目结算价争议作出让步,导致营业收入减少。同时,公司对周期偏长、回款存在潜在风险的项目主动予以舍弃,受装饰装修行业竞争日趋激烈、市场份额争夺白热化的影响,公司当期业务量出现一定程度的萎缩,导致公司营业收入同比出现下滑。

此外,报告期内,公司加大应收账款清收力度,相应产生的诉讼费用有所增加。公司推行人员精简政策,因涉及离职补偿、岗位调整过渡性支出,短期内人力成本出现阶段性上升。公司还对各项资产进行了减值测试,对可能发生减值损失的资产计提了减值准备。

3月17日晚,美芝股份对业绩预告进行了修正。对于下修业绩的原因,美芝股份表示,公司对原确认的递延所得税资产予以冲减,对参股子公司投资价值进行重新预估;对应收账款回收情况、客户信用风险、账期结构,以及长期未结算项目的履约风险、结算进度与可收回金额进行全面梳理、复核与评估,审慎补提应收账款及合同资产减值准备。

财务数据显示,美芝股份自2021年起连续四年亏损,累计亏损金额超过7亿元。

1月23日,美芝股份披露,除已披露的诉讼、仲裁事项外,公司及控股子公司连续十二个月内累计发生的诉讼、仲裁事项共14件,涉案金额合计为人民币536.96万元,占公司最近一期经审计净资产的5.05%,均为涉案金额1000万元以下案件。