投资业务助力 国寿太保去年净利均创新高

证券时报记者 刘敬元 邓雄鹰

图片来源于网络,如有侵权,请联系删除

昨晚,中国人寿、中国太保披露了2024年年报,净利均大增且净利规模均创下历史新高。加上此前披露年报的中国平安,这三家险企合计实现净利润2785.02亿元,同比大增69.71%。

图片来源于网络,如有侵权,请联系删除

在介绍净利润大增原因时,中国人寿、中国太保以及中国平安这三家险企都提及投资收益增长这一因素。此外,业内人士认为,新会计准则也为上市险企净利润高增长提供了重要支撑。

图片来源于网络,如有侵权,请联系删除

两险企净利均创新高

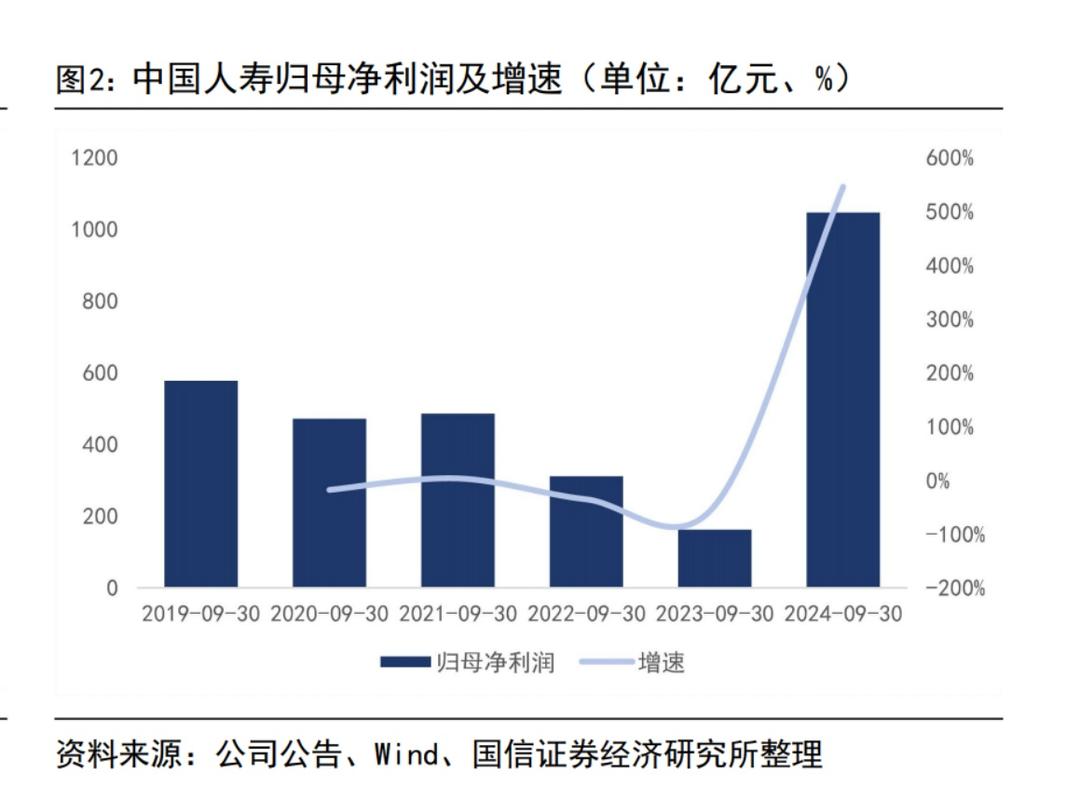

根据昨晚披露的年报,中国人寿、中国太保2024年净利润同比均大幅增长。其中,中国人寿净利润首破千亿元,实现净利润1069.35亿元,同比增长达108.9%;中国太保实现归母净利润449.60亿元,同比增长64.9%。这两家公司的净利润创下了历史新高。

此前率先披露业绩的中国平安2024年归母净利润为1266.07亿元,同比增长47.8%。在尚未公布年报的险企中,中国人保预增75%至95%,新华保险预增175%至195%。

在2024年净利润明显高于往年的情况下,上市险企分红情况受到市场关注。根据利润分配方案公告,中国人寿和中国太保的分红比例下降,但分红金额同比提升。

其中,中国人寿拟派发2024年末期股息每股0.45元(含税),总计约127.19亿元,连同已派发的中期股息,2024年全年股息为每股0.65元,共计183.72亿元,占归母净利润的比例为17%。相较2023年,分红率虽然下降,但分红金额同比增长了51%。

中国太保拟按每股1.08元(含税)进行2024年度现金股利分配,共计约103.90亿元,同比增长5.9%;占归母净利润的比例为23.1%。

中国太保表示,公司利润分配重视对投资者的合理投资回报,利润分配政策保持连续性和稳定性。分红金额的厘定主要参考归母营运利润增幅,兼顾考虑投资正向贡献的影响。2024年分红比例未达到30%,主要基于公司所处行业特点、发展阶段、自身经营模式、盈利水平、偿债能力及资金需求等考虑。

行业投资收益普遍大增

2024年,受国家一系列重大政策利好影响,资本市场回暖,加上新会计准则(含IFRS 9准则)实施,多家上市险企投资收益同比大幅增长,这也是险企去年整体业绩大幅增长的重要驱动力。

数据显示,2024年,中国人寿实现总投资收益3082.51亿元,增长1786亿元,增幅达137.8%,总投资收益率为5.5%;中国平安保险资金综合投资收益率为5.8%,同比上升2.2个百分点;中国太保总投资收益1203.94亿元,增长130.5%,总投资收益率为5.6%,同比上升3个百分点。

以中国平安为例,截至2024年末,中国平安保险资金投资组合规模达5.73万亿元,较上一年度增幅达21.4%。该公司保险资金去年实现2064.25亿元的总投资收益,较2023年大增66.6%;实现了2665.7亿元的综合投资收益,较2023年大增80.2%。

总体来看,受益于早期对价值股赛道的布局,相关资产在去年迎来了结构性上涨机会。同时,利率下行促使归类为FVTPL(以公允价值计量且其变动计入当期损益)的债权类资产价格上升。在这两方面因素共同作用下,投资收益显著增厚。

此外,在新金融工具会计准则(IFRS 9)之下,更多金融资产分类为FVTPL,市值变动会直接影响投资收益,并计入利润表,在一定程度上放大了权益市场波动对利润表的影响。

以中国太保为例,2024年公司投资收益269.07亿元,同比增长281%,公允价值变动收益377.13亿元,而2023年同期为-117.12亿元。2023年、2024年投资收益在太保利润总额中的占比分别为48.43%和22.04%,表明投资收益波动对上市险企净利润的影响明显增大。

长期投资回报假设下调至4%

长端利率下行所带来的影响正在持续。中国人寿、中国太保、中国平安等上市险企2024年年报中,将长期投资回报率假设从4.5%下调至4%,这是继上一年后,该假设连续第二年下调。

其中,中国人寿2024年整体投资回报率假设为4%,2023年为4.5%,普通型业务所采用的风险调整后的贴现率假设为8%,浮动收益型业务所采用的风险调整后的贴现率假设为7.2%,调整前为8%。

中国太保2024年长期险业务的未来投资收益率假设调整为4%,计算太保寿险有效业务价值和新业务价值的风险贴现率假设为8.5%。调整前长期险业务的长期投资收益率假设为4.5%,风险贴现率假设为9%。

中国平安2024年审慎下调寿险及健康险业务内含价值长期投资回报率假设至4%,调整前为4.5%,2022年为5%。中国平安称,这是基于对宏观环境和长期利率趋势的综合考量。

在港股上市的中国太平旗下寿险子公司太平人寿也调整了投资回报率假设和风险贴现率。2024年,太平人寿假设未来年度投资回报假设为4%,2023年这一假设为4.5%,2022年以前为5%。公司亦将所有有效业务及新业务所采纳的风险贴现率调整为8.5%,2023年这一假设为9%,2022年以前为11%。

上述假设下调对保险公司核心指标影响较大,尤其是近年来受储蓄型业务新单占比提升的影响,有效业务价值和新业务价值受经济假设变动的敏感性较强。

以中国平安为例,若基于2023年末假设和模型计算,2024年平安寿险及健康险业务内含价值为9606.08亿元,新业务价值为400.24亿元。基于2024年调整后的假设计算,2024年平安寿险及健康险业务内含价值为8350.93亿元,新业务价值为285.34亿元,较旧假设分别减少1255.15亿元和114.9亿元。

长期低利率环境叠加资本市场剧烈波动,使得保险资金投资收益率持续下滑,是上市险企普遍下调长期投资回报假设的主要原因。虽然近年债券收益率波动上行,但不少人士认为长期低利率趋势并未改变。

对于大型保险公司来说,从去年来看,当期收益率尚能覆盖长期投资回报假设。不过,我国寿险业已进入了低利率、低收益、低偿付能力周期的“三低”阶段,降低负债成本、控制利率敏感型产品规模已成险企自救的必然选择。