(原标题:“牛市”氛围下的两张“面孔”)图片来源于网络,如有侵权,请联系删除

欧阳晓红/文图片来源于网络,如有侵权,请联系删除

当美国、英国等遭遇长期国债抛售潮时,中国A股市场正在上演一场关于结构性重估与健康慢牛的故事。图片来源于网络,如有侵权,请联系删除

这轮行情展现出两张不同的“面孔”。

一张是由宏观预期、政策信号、科技浪潮与估值扩张共同驱动的“广义基本面”。与传统意义上以消费、地产、工业增加值为代表的“实体经济”不同,“广义基本面”更涵盖以下维度:风险溢价的定价逻辑重塑、全球资本流动的再平衡、创新叙事与产业链自主化的系统性回归、美元主导权边际衰退与人民币资产的战略替代。

另一张则是尚未在更大范围实现的企业盈利、行业景气度与业绩改善所构成的“狭义基本面”。

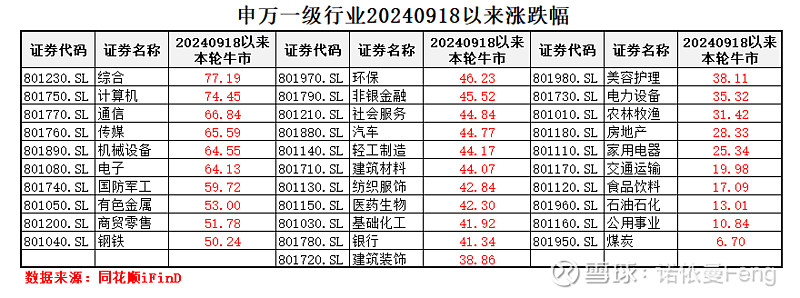

9月初,A股经历了一次急促调整。截至9月4日,上证指数连续三日下跌,累计跌幅2.83%;代表科技成长方向的科创综指在三个交易日内累计下跌8.74%。

而后A股迎来反弹。

9月10日,三大指数反弹收涨。上证指数、深证成指、创业板指分别收于3812.22(+0.13%)、12557.68(+0.38%)、2904.27(+1.27%),两市成交额近2万亿元。

9月11日,三大指数集体大涨,截至午盘,上证指数、深证成指、创业板指数分别上涨1.65%、3.36%、5.15%;全市场成交额达2.46万亿元。

这一切令投资者心生疑惑:究竟是“牛市中场的喘息”,还是上涨动能的衰减?

市场的分化或许正是这两张“脸”的直观反映:主板稳、成长震荡;估值抬升,盈利尚未同步。这一切似乎表明,“广义基本面”正主导行情,而“狭义基本面”仍在赶来的路上。

以9月8日为例,尽管科技板块出现调整,但整体估值扩张的基础仍在。上证指数上涨0.38%,科创50上涨0.58%,两市成交额达到2.46万亿元。小微盘指数涨幅显著,北交所、机器人、卫星通信等题材板块领涨,黄金板块走强,折射出部分避险资金正在布局。

资深市场参与者杨女士对前一交易日的调仓感到庆幸。她隐约察觉科技板块短期过热,可能存在高位回调风险或题材轮动现象,因此及时将科技类ETF(交易型开放式指数基金)仓位止盈,并转而采取“每两周定投一次”的策略,以保持对市场的参与。

她还注意到,当日跌幅超过5%的核心标的,例如寒武纪,多空交易意愿同步减弱,说明市场尚未形成“杀估值”或“抢反弹”的共识。这往往意味着市场正处于震荡蓄势阶段,等待政策催化或方向明朗。因此,她保留底仓并继续定投摊低成本,等待盈利兑现或行业轮动确认后的再加仓时点。

这一策略折射出“防守中带试探”的心态,是“逢高止盈+逢低定投”的中期博弈思路。

如果说杨女士是“震荡市中的防守型乐观者”,那么,她的心理模型或许可以概括为:“短期适度兑现,长期不改趋势;估值修复依赖催化,不如稳扎稳打积累筹码”。

当前市场风格频繁切换,AI(人工智能)主题异动,黄金屡创新高。一方面,外资喊出“估值合理、流动性充沛”;另一方面,PPI(工业生产者出厂价格指数)、房贷余额、专项债等传统指标仍处低位。我们该如何拆解这场“牛市”的两张面孔?在估值与盈利、情绪与现实的裂缝之间,或隐藏着未来的方向。

一

无论如何,一场围绕中国资产价值重估的资本盛宴,正如火如荼地展开。

“中国股市的资金流入尤为强劲,体现出投资者对亚洲乃至新兴市场相较发达市场的浓厚兴趣。”道富银行欧洲、中东和非洲区宏观策略主管Timothy Graf表示,尽管美股仍为超配幅度最大的市场,但8月间投资者对新兴市场的风险偏好明显升温,且对美股的超配程度略有下降。

他还表示,美联储的独立性正面临愈加严峻的挑战,主权财政问题再次成为市场焦点。但8月的风险偏好指标仍表现出韧性强、情绪积极的态势――美股创出新高,波动率则持续走低。

他同时指出,美元抛售依旧是支撑风险资产偏好的主要因素之一,尽管当前美元净持仓已处于较低水平,这种现象需在未来几个月内加以警惕。同时,投资者对高风险商品货币的兴趣也有所增强。

回到A股,9月8日,尽管市场风格多变,但是黄金板块继续走强。

而前一交易日,固态电池板块受设备招标季推动持续升温。尽管许多企业尚未实现盈利或实际量产,但“技术路径+订单验证+估值弹性”成了该概念投资的核心逻辑。相关涨幅主要集中在中小市值公司、上游企业及技术导向型公司。

杨女士注意到,目前固态电池概念尚无专属ETF,她正考虑是否可借道科技成长类宽基ETF参与布局。

但出乎意料的是,9月10日,固态电池板块下跌0.82%,成为跌幅居前板块;人形机器人板块也下跌0.19%。这或表明,资金出现阶段性获利。

从市场表现看,创业板指在过去4个月内上涨超55%,TMT板块市值逼近历史高位,融资融券余额创10年新高。AI、半导体、机器...